2020-05-15 阅读次数: 2227

44岁女性,社保已缴23年,下岗失业后,有没有必要继续缴纳社保呢?

年纪越大,越关心社保问题。毕竟退休后有一份养老金是非常重要的事情。有养老金可以不求助儿女,可以有一份稳定的收入,是很多老人都羡慕的事情。可是,失业下岗以后自己交养老保险划不划算呢?要具体问题具体分析。

失业下岗后养老保险的缴费

我们正常在企业工作时,企业就有义务给我们参加社保五险。

在社保五险的缴费中,是职工和用人单位共同承担社会保险费。职工按照国家规定缴纳职工缴费基数的一定比例,养老保险是8%,医疗保险是2%,失业保险是0.3~1%。用人单位承担的养老保险部分目前基本上是16%,但是企业缴费基数有的是工资总额,有的是职工的缴费基数之和。

如果企业没有给职工缴纳社保,职工可以向劳动监察部门投诉维权。

如果职工下岗失业以后,其实劳动者首先应当想到的是领取失业金待遇。失业保险每缴费一年可以领取三个月,最长可领取24个月的失业金。领取失业金期间,国家还会给代缴基本医疗保险,非常划算。

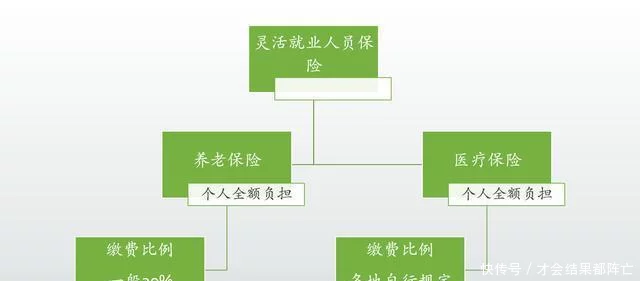

当然自己也可以通过自己负担全部社会保险费的方式,参加职工基本养老保险。这种方式一般又被称为灵活就业参保。灵活就业人员由于收入较低而且不稳定,国家一般会对他们有一定的照顾。比如说养老保险缴费比例是20%,刚才我们所算的企业缴纳社保的时候,总缴费比例是24%。不要看4个百分点的差额,如果缴费基数是5000元的话,每月就能差距200元呢。

自己缴费需要注意的问题

第一,灵活就业人员参保缴费,负担重是一个问题。如果我们负担不起,那么就没有参加灵活就业养老保险的必要了。由于养老保险退休条件是:到达法定退休年龄,养老保险累计缴费满15年,即可退休后按月领取基本养老金。

第二,灵活就业人员参保缴费还会涉及到一个重要的身份转变。很多地区女性灵活就业人员的退休年龄是55周岁。不过我们一直在企业工作,只要不是管理专业技术岗位,退休年龄都是50周岁。因此,如果参加灵活就业人员缴费的话,一定要做好有关年龄的衔接。有的地区是转变身份以后就只能55岁退休,有的地区需要在企业工作满10年才可以按照50岁退休,像广东省失业下岗职工或者只要在企业参保缴费过,就可以按照50岁退休。

第三,医疗保险缴费年限的问题。除了养老保险退休,实际上还有医疗保险退休。医疗保险退休也要求到达法定退休年龄,不过缴费年限需要达到当地的规定年限。养老保险的退休年限是15年,但是各地医疗保险的退休年限并不一定是15年。比如深圳市是21年,杭州市是20年,青岛北京市女同志20年、男同志25年,重庆、南昌是女同志25年,男同志30年。而且,杭州、深圳都要求退休前必须在当地缴费满10年以上才可以办理医保退休。所以,如果不足年限还是建议缴费至满足相应年限。等待退休时一次性补齐,由于缴费基数高,而且补缴的时间不能享受医保待遇,也不划算。

第四,国家扶持政策。这是一个好政策,如果女性40岁以后就属于大龄就业困难人员。如果到基层人社服务中心做好就业困难人员认定,就可以享受3年的灵活就业人员补贴。比如上海市补贴标准是个人最低缴费基数档次的50%,海南省是66%,青岛市是500元每月,但不超过66%。这样能够大大降低个人缴费负担,相对于养老金的提升,非常划算。

养老保险继续缴费有利于养老金的提升。

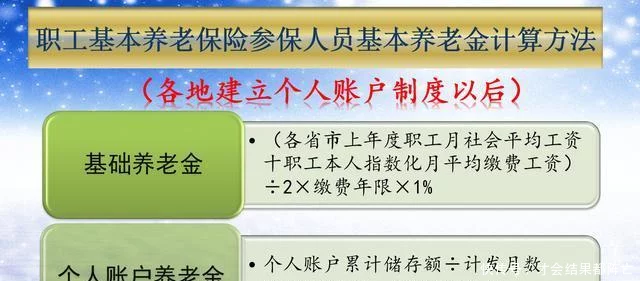

养老保险的待遇是多缴多得,长缴多得。按照养老金计算公式,退休待遇主要包括基础养老金和个人账户养老金两部分构成。如果继续缴费,缴费年限会增长,个人账户余额会增加,基本养老金也会不停增长。一般每多缴费一年,至少能够每月提升40元到100元的养老金。而且未来社平工资越高,提升的养老金水平就越高。

退休以后增加养老金,也会按照养老金的水平和养老保险的缴费年限增加,这样养老金会始终保持较高水平。所以,还是非常划算的。

综上所述,只要我们负担得起,一般还是建议继续缴费的好。等到退休以后领取养老金,肯定会感谢现在的自己。其实女同志退休年龄较早、预期寿命较长,未来领取养老金的时间很长,养老金水平高一点,肯定很划算的。

皖公网安备34010202601961号

皖公网安备34010202601961号